Prima di illustrare le principali novità che entreranno in vigore il I aprile 2025, ricordiamo che il divieto di fatturazione elettronica per i dati da trasmettere al Sistema Tessera Sanitaria è stato protratto fino al 31/12/2025.

L’obbligo di fatturazione elettronica per gli ottici è dunque in essere solo per:

- Fatture alle aziende (B2B), evitando di includere dati sensibili, come indicato dall’Agenzia delle entrate nella Risposta a interpello 307/2019;

- Fatture verso la Pubblica Amministrazione;

- Fatture ai consumatori per beni non detraibili, che quindi non vengono comunicate al Sistema Tessera Sanitaria.

Per quanto riguarda il ciclo passivo, l’obbligo di fatturazione elettronica per i fornitori degli ottici è entrato in vigore il I gennaio 2019. Pertanto, da più di cinque anni gli ottici devono ricevere le fatture elettroniche tramite un canale telematico, come, ad esempio, FOCUS FE.

Le novità delle specifiche tecniche 1.9

Il 31 gennaio 2025 l’Agenzia delle Entrate ha pubblicato la versione 1.9 delle specifiche tecniche per la fatturazione elettronica, che entreranno in vigore il I aprile 2024.

Qui di seguito sintetizziamo le principali novità del nuovo tracciato, tralasciando quelle che non avranno impatti nella gestione delle fatture nei centri ottici:

- introduzione del nuovo codice tipo documento TD29: “Comunicazione per omessa o irregolare fatturazione (art. 6, comma 8, D.Lgs. 471/97)”;

- modifica della descrizione e dell’utilizzo del codice TD20: “Autofattura per regolarizzazione e integrazione delle fatture (ex art. 6 c.9-bis d.lgs. 471/97 o art.46 c.5 D.L. 331/93)”.

Nuovo documento TD29

Il nuovo tipo documento TD29 dovrà essere utilizzato dal cessionario/committente (nel nostro caso, il centro ottico) per comunicare all’Agenzia delle Entrate l’omessa o irregolare fatturazione da parte del cedente/prestatore (il fornitore del centro ottico). Si tratta della cosiddetta “Autofattura denuncia”, in relazione a violazioni commesse dal 1° settembre 2024 in poi (art. 6, comma 8, D.Lgs. 471/97).

Se un centro ottico non riceve la fattura entro 90 giorni dal termine entro cui doveva essere emessa o se la fattura ricevuta è irregolare, dovrà trasmettere il documento TD29 per evitare sanzioni pari al 70% dell’IVA (con un minimo di 250 euro).

Trattandosi di un adempimento particolare, consigliamo i centri ottici di consultare il proprio consulente fiscale prima di emettere documenti TD29.

Modifica della descrizione e dell’utilizzo del tipo documento TD20

Con l’introduzione del TD29, il documento TD20 – “Autofattura per regolarizzazione e integrazione delle fatture (ex art. 6 c.9-bis d.lgs. 471/97 o art.46 c.5 D.L. 331/93)” – sarà utilizzabile esclusivamente nei seguenti casi:

- Omessa o irregolare fatturazione per operazioni soggette a reverse charge (art. 6, comma 9-bis, D.Lgs. 471/97).

- Acquisti intracomunitari, quando il cessionario/committente non riceve regolare fattura entro il secondo mese successivo all’operazione (art. 46, comma 5, D.L. 331/1993).

Le nostre soluzioni per i centri ottici

FOCUS 10 opera tenendo conto dei divieti ed obblighi in essere, per cui emette fattura cartacea per le fatture da trasmettere al Sistema TS e fattura elettronica negli altri casi.

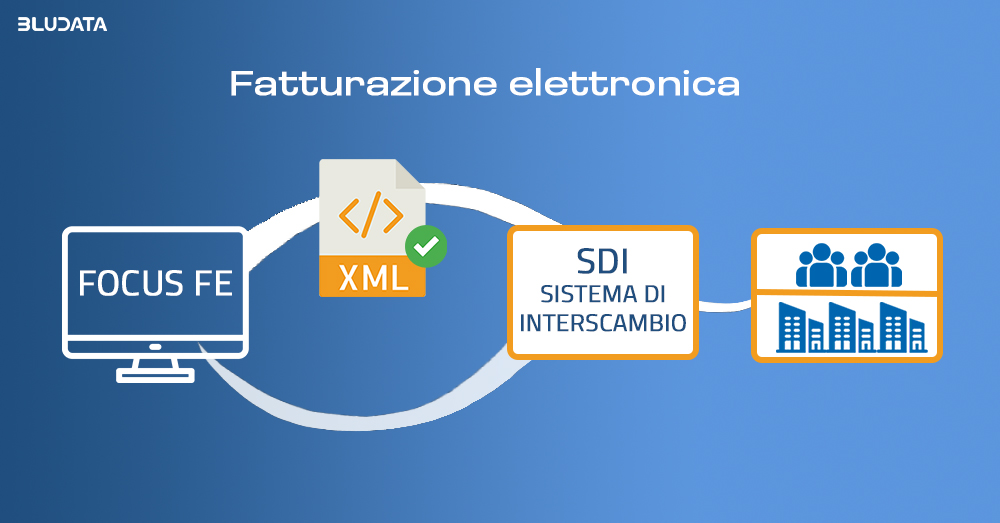

Il modulo per la fatturazione elettronica FOCUS FE, che include un portale per gestire lo scambio dei file-fattura XML con il Sistema di Interscambio, integra in modo semplice l’emissione, la trasmissione, la ricezione e conservazione a norma delle fatture elettroniche nelle procedure di FOCUS usate quotidianamente.

Gli ottici che non attivano il modulo FOCUS FE possono comunque esportare i file-fattura XML dal programma per importarli in piattaforme esterne per la fatturazione elettronica.

Per saperne di più, contattaci tramite questo form, chiamaci al numero 0422.445442, oppure richiedi il DEMO gratuito di FOCUS 10.